普段は100文字以内で様々なことを解説している「100文字百科」ですが、今回は100文字以上の特別大ボリュームで確定申告の「主要簿」と「補助簿」の一覧を解説します。

帳簿について

国のチェックも入るので、帳簿は第3者が見てもわかるように書く必要があります。帳簿の「摘要」には、「どこ」に「いくら」支払ったか記載しましょう。基本的に帳簿は「現金」・「預金」・「請求書」の入力で作業の99%が完了します。

主要簿

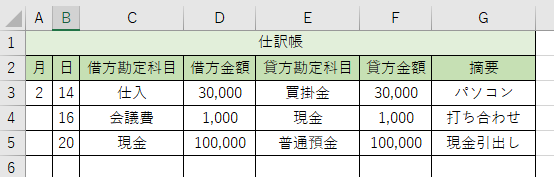

仕訳帳

全ての取引を仕訳して、日付順に並べた帳簿。

借方・貸方に分けて記載する必要がある。

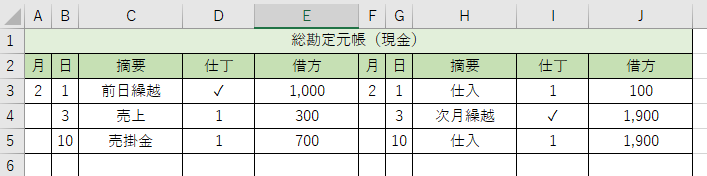

総勘定元帳(そうかんじょうもとちょう)

仕訳帳から転記して記載。

勘定科目ごとに総勘定元帳を作ります。

勘定科目ごとの発生原因や取引日、残高などが簡単にわかる帳簿です。

勘定科目とは

勘定科目とは「資産・負債・純資産・収益・費用」など、お金の分類項目の総称です。

補助簿

補助記入帳

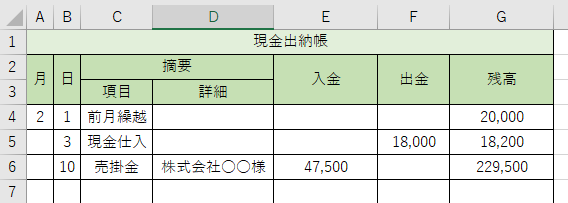

現金出納帳

入金伝票や出金伝票から転記し、現金のやり取りをまとめた帳簿。現金出納帳で残高がマイナスになることはありえないので、気を付けましょう。

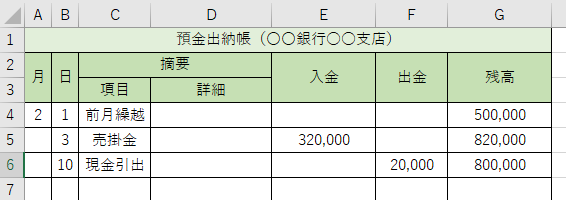

預金出納帳

銀行口座でのやり取りをまとめた帳簿。銀行の通帳が複数ある場合は、通帳の数だけ「預金出納帳」を作りましょう。

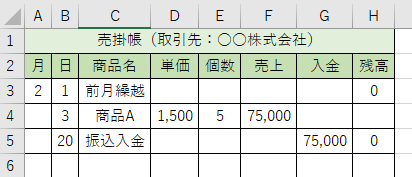

売掛帳

取引先別に売掛金に関する取引を記入して管理する帳簿。

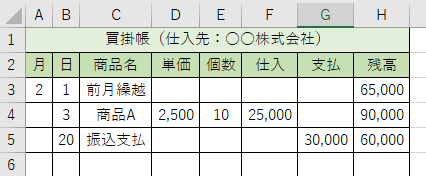

買掛帳

取引先別に買掛金に関する取引を記入して管理する帳簿。

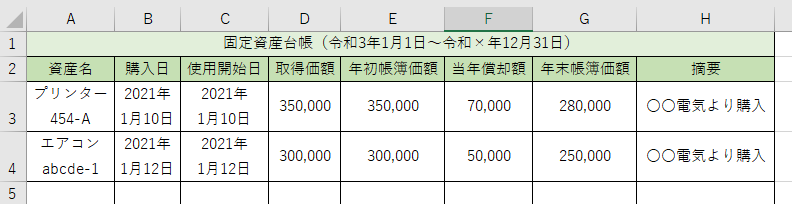

固定資産台帳

減価償却する固定資産(パソコンや車など)を入力して管理する帳簿。

減価償却(げんかしょうきゃく)とは?

減価償却とは、購入した年に全て経費にするのではなく、分割して少しずつ計上するルールのことです。

例えば250万円の車を購入した時に、その年に全て経費とするのではなく、今年は50万、翌年に50万、翌々年に50万円…と経費を分けることで節税などのメリットがあります。

減価償却の用語一覧

| 用語 | 意味 |

|---|---|

| 減価償却資産 | 減価償却の対象となる資産 |

| 減価償却費 | 減価償却した分の経費となる金額 |

| 取得価額 | その資産の購入代金 |

| 耐用年数 | その資産の使用可能期間 |

| 事業供用日 | その資産を使い始めた日 |

| 減価償却累計額 | 減価償却した今までの合計額 |

| 未償却残高 | その資産でまだ減価償却されていない部分 |

補助元帳

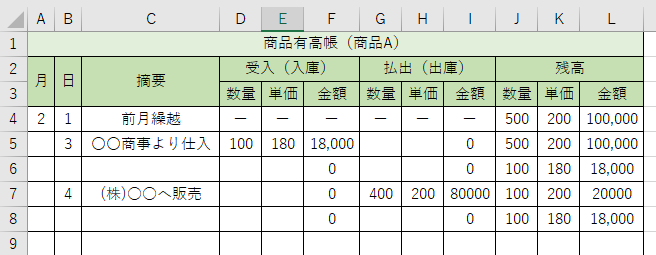

商品有高帳(しょうひんありだかちょう)

社内に残っている「在庫」を商品の種類別に記録する帳簿。

売掛金元帳(得意先元帳)

取引先ごとに売掛金を管理するための帳簿。

売掛金の回収状況が把握できる。

「借/貸」の意味

借→売掛金が残っている。貸→売掛金がマイナス。

通常、売掛金がマイナスになることはないので常に借と覚えておけばOK。

買掛金元帳(仕入先元帳)

取引先ごとに買掛金を管理するための帳簿。

買掛金の回収状況が把握できる。

「借/貸」の意味

貸→買掛金が残っている。借→買掛金がマイナス。

通常、買掛金がマイナスになることはないので常に貸と覚えておけばOK。

参考サイト